দেশের গৃহায়ণ সমস্যা সমাধানে সহায়ক ভূমিকা হিসেবে জনসাধারণকে গৃহনির্মাণ খাতে আর্থিক সহায়তা প্রদানের উদ্দেশ্যে ১৯৫২ সালে হাউস বিল্ডিং ফাইন্যান্স করপোরেশন প্রতিষ্ঠিত হয়। স্বাধীনতার পর ১৯৭৩ সালে জারি করা রাষ্ট্রপতির ৭ নম্বর আদেশ বলে বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশন (বিএইবিএফসি) পুনর্গঠিত হয়। মানুষের পাঁচটি মৌলিক ও বৈধ চাহিদার অন্যতম বাসস্থান। প্রকট আবাসিক সমস্যার সমাধানে সহায়তা প্রদানই বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশনের মূল লক্ষ্য। গৃহায়ণ খাতে অর্থসংস্থানের ক্ষেত্রে দেশের একমাত্র প্রতিষ্ঠান হিসেবে বিএইবিএফসি সহায়ক ভূমিকা রাখছে প্রতিষ্ঠালগ্ন থেকে। এ কথা নিঃসন্দেহে বলা যায়, গৃহায়ণ খাতে মধ্যবিত্ত এবং নিম্নমধ্যবিত্তদের জন্য বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশন গৃহনির্মাণে ঋণ প্রদানের অন্যতম প্রধান উৎস। বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশনের পরিশোধিত মূলধনের সবটাই বাংলাদেশ সরকার কর্তৃক পরিশোধিত। এটি মূলত সরকার কর্তৃক পরিচালিত বিশেষায়িত আর্থিক প্রতিষ্ঠান। করপোরেশনের তহবিলের মূল উৎস সরকার কর্তৃক পরিশোধিত মূলধনের ১১০ কোটি টাকা। এ ছাড়া অর্থ মন্ত্রণালয়ের সহায়তায় সরকারি গ্যারান্টি নিয়ে গ্রাহকদের কাছে ডিবেঞ্চার বিক্রির মাধ্যমে করপোরেশন তহবিল সংগ্রহ করে। ২০১২ সাল পর্যন্ত বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশনের মোট স্থিতি ছিল ২৫৮৩ দশমিক ৩৪ কোটি টাকা।

প্রধান কার্যালয়সহ যত শাখা

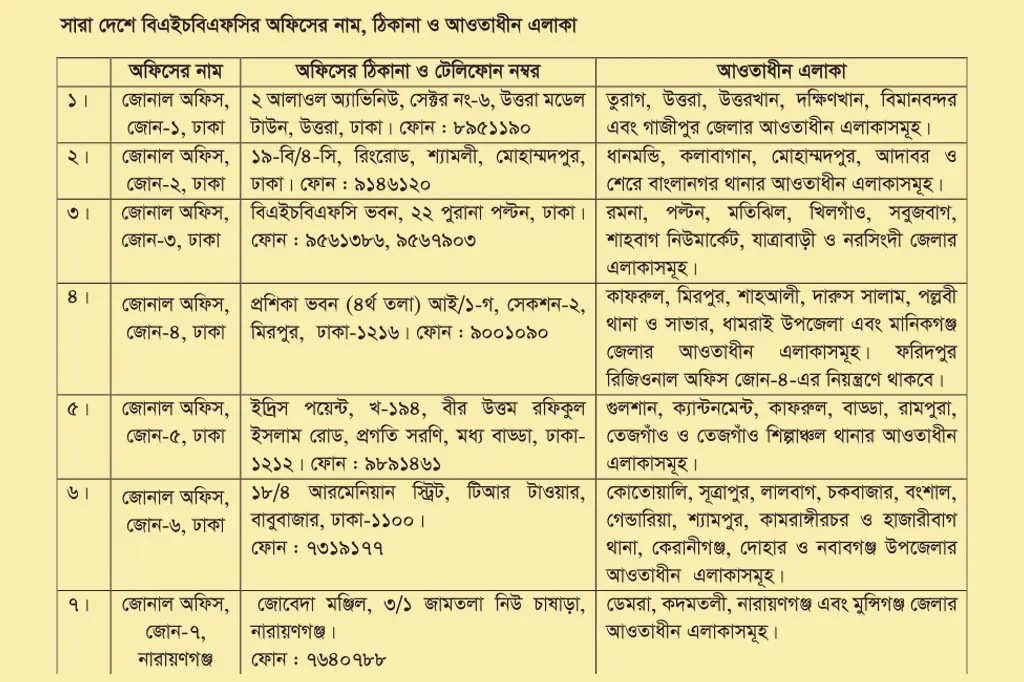

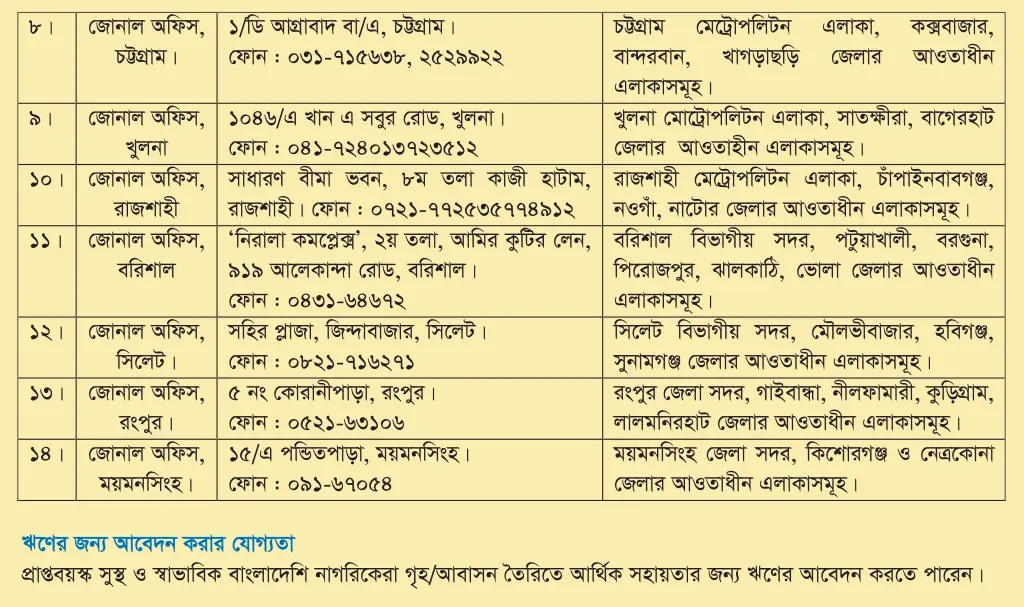

বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশনের সদর দপ্তরের অবস্থান ঢাকায়। সদর দপ্তরে রয়েছে দুটি মহাবিভাগ ও ১০টি বিভাগ। করপোরেশনের সদর দপ্তর ব্যতীত ঢাকায় পাঁচটি এবং চট্টগ্রাম, খুলনা, রাজশাহী, সিলেট, রংপুর ও বরিশাল বিভাগীয় সদরসহ ময়মনসিংহ, নারায়ণগঞ্জ ও সাভারে রয়েছে ১৪টি আঞ্চলিক অফিস। এ ছাড়া টাঙ্গাইল, জামালপুর, ফরিদপুর, কুমিল্লা, নোয়াখালী, রাঙামাটি, যশোর, কুষ্টিয়া, পাবনা, বগুড়া, রংপুর, দিনাজপুর, কিশোরগঞ্জ, গোপালগঞ্জ ও শ্রীমঙ্গলে একটি করে মোট ১৪টি আঞ্চলিক অফিস আছে।

ব্যবস্থাপনায় যাঁরা

করপোরেশনের পরিচালনা পর্ষদ সরকার কর্তৃক মনোনীত। একজন চেয়ারম্যান ও একজন ব্যবস্থাপনা পরিচালনা পরিষদের সদস্য। করপোরেশনের সার্বিক নীতিমালা প্রণয়নসহ পরিচালনা কার্যক্রমে পর্ষদ দিকনির্দেশনা দিয়ে থাকে। সরকারি নির্দেশনার আলোকে করপোরেশনের বাণিজ্যিক ভিত্তিতে পরিচালনার জন্য প্রয়োজনীয় নীতিমালা প্রণয়ন ও প্রশাসন পরিচালনার দায়িত্ব ও এখতিয়ার পরিচালনা পরিষদের ওপর ন্যস্ত। করপোরেশনের স্বার্থে গ্রহণ করা হয় প্রয়োজনীয় কার্যক্রম। এ ক্ষেত্রে সরকারের প্রদত্ত সিদ্ধান্তই চ‚ড়ান্ত। পরিচালনা পর্ষদের কার্যক্রম সম্পাদনের নিমিত্তে করপোরেশনের প্রধান বা আঞ্চলিক কার্যালয়ে অনুষ্ঠিত হয় সভা। ব্যবস্থাপনা পরিচালক করপোরেশনের পরিচালকদের সার্বিক সহযোগিতা করে।

ফ্ল্যাট ঋণের জন্য আবেদনের যোগ্যতা

বাংলাদেশের প্রাপ্তবয়স্ক, সুস্থ ও নিজস্ব আয় আছে এমন যেকোনো নাগরিক আবেদন করতে পারেন।

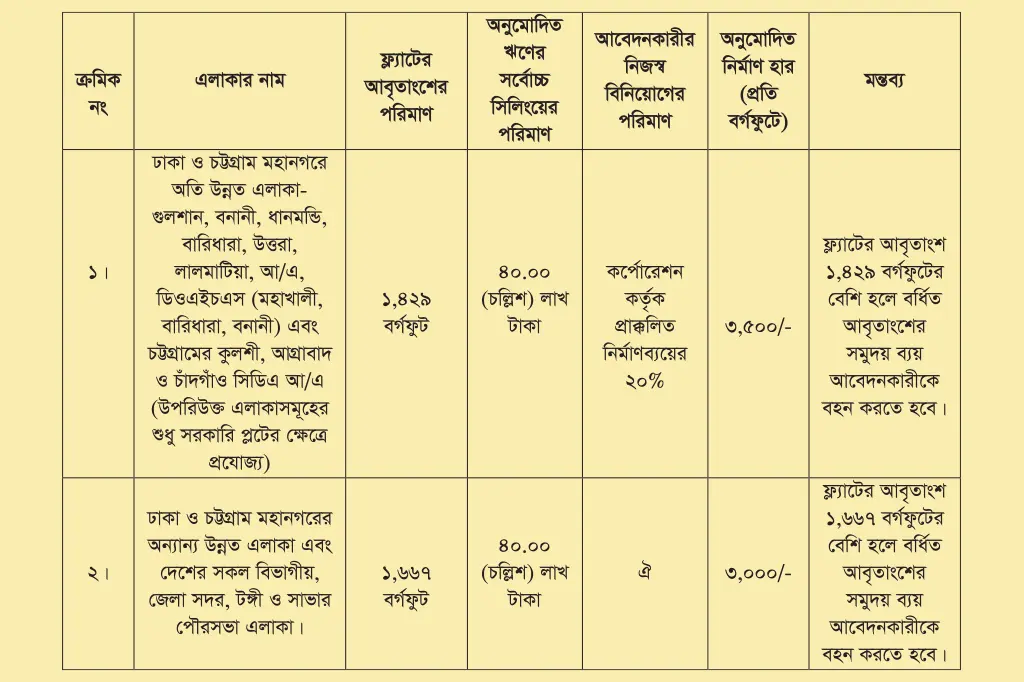

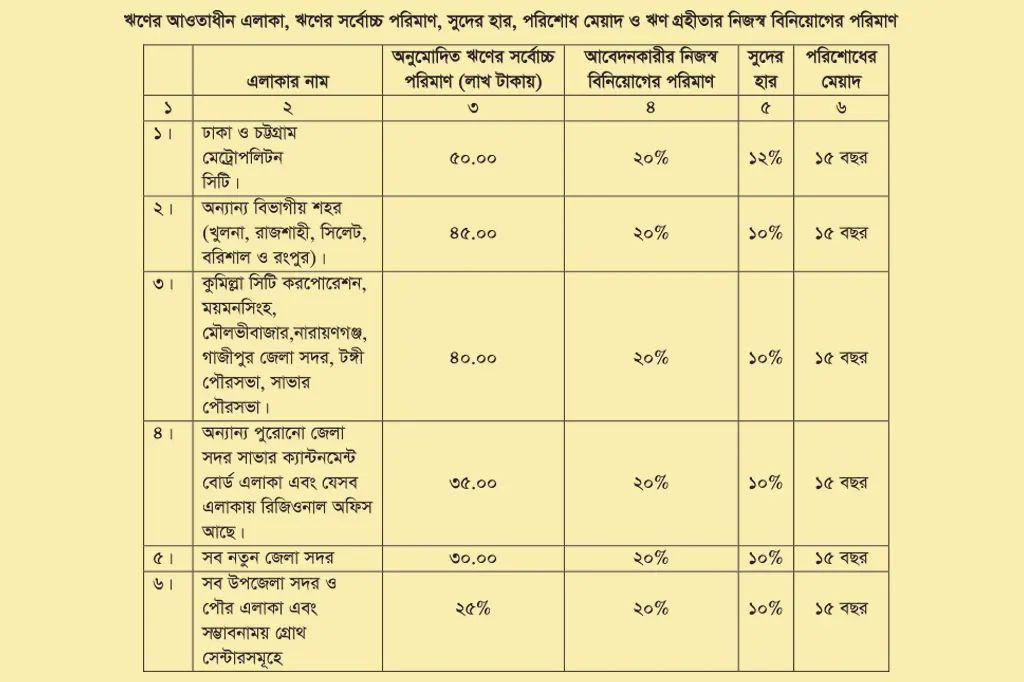

অ্যাপার্টমেন্ট ঋণের আওতাধীন এলাকা, সর্বোচ্চ সিলিং, নির্মাণ হার ও আবেদেনকারীর প্রাথমিক বিনিয়োগের পরিমাণ-

● সাময়িক আবেদনপত্রের সঙ্গে দাখিলতব্য কাগজপত্রের তালিকা

ক. অত্র সংস্থা কর্তৃক নির্মাণস্থল পরিদর্শনের সুবিধার্থে প্রস্তাবিত নির্মাণ স্থানে যাওয়ার রাস্তার বিবরণসহ আশপাশের গুরুত্বপূর্ণ স্থাপনা উল্লেখপূর্বক ট্রেসিং পেপারে দুই কপি হাতে আঁকা রুট ম্যাপ (আবেদনকারীর স্বাক্ষরসংবলিত)

(গ) প্রকৌশলগত কাগজপত্রাদি

১. অ্যাপার্টমেন্ট ভবনের অনুমোদিত নকশা ও অনুমোদনপত্রের সত্যায়িত ফটোকপি।

২. সংশ্লিষ্ট প্লটের সয়েল টেস্ট রিপোর্টের সত্যায়িত ফটোকপি।

৩. (ক) সংশ্লিষ্ট অ্যাপার্টমেন্ট ভবনের কাঠামো নকশা (স্ট্রাকচারাল ডিজাইন)। কমপক্ষে পাঁচ বছরের অভিজ্ঞতাসম্পন্ন গ্র্যাজুয়েট সিভিল ইঞ্জিনিয়ার/প্রকৌশল পরামর্শদাতা প্রতিষ্ঠান কর্তৃক প্রদত্ত ইমারতের ভারবহনসংক্রান্ত সার্টিফিকেট (সার্টিফিকেট প্রদানকারী প্রকৌশলীকে অবশ্যই ইনস্টিটিউশন অব ইঞ্জিনিয়ার্স, বাংলাদেশ-এর সদস্য হতে হবে)।

(খ) ৭ ও তদূর্ধ্ব তলা ভবনের বেলায় ১০ বছরের অভিজ্ঞতাসম্পন্ন গ্র্যাজুয়েট সিভিল ইঞ্জিনিয়ার/প্রকৌশল পরামর্শদাতা প্রতিষ্ঠান কর্তৃক প্রদত্ত ইমারতের ভারবহনসংক্রান্ত সার্টিফিকেট (সার্টিফিকেট প্রদানকারী প্রকৌশলীকে অবশ্যই ইনস্টিটিউশন অব ইঞ্জিনিয়ার্স, বাংলাদেশ-এর সদস্য হতে হবে)।

(গ) ঢাকা ও চট্টগ্রাম মহানগরের ক্ষেত্রে বিএনবিসি অনুযায়ী ভূমিকম্প-প্রতিরোধী সনদ দিতে হবে।

৪) ডিজাইন মোতাবেক কাজ করার ব্যাপারে ডেভেলপারের আন্ডারটেকিং প্রদান করতে হবে।

আরও যা লাগবে

১) ডেভেলপার কোম্পানির সংঘ স্মারক, সংঘবিধি ও নিবন্ধন সনদের সত্যায়িত ফটোকপি।

অ্যাপার্টমেন্ট ঋণ আবেদন প্রসেসিং পদ্ধতি

১. যেকোনো অ্যাপার্টমেন্ট ভবনের নির্মাণাধীন/নতুন নির্মিত ফ্ল্যাটের ইচ্ছুক ক্রেতাকে ফ্ল্যাট ঋণ প্রদান করা যাবে। মধ্যবিত্ত ও নিম্নমধ্যবিত্ত শ্রেণীর লোকজনের বাসস্থানের সংস্থান করার উদ্দেশ্যে যাঁদের কোনো বাড়ি বা ফ্ল্যাট নেই, তাঁদের ফ্ল্যাট ঋণ প্রদানের ক্ষেত্রে অগ্রাধিকার দেওয়া হবে।

২. ফ্ল্যাট ঋণের জন্য প্রথমে অ্যাপার্টমেন্ট/ফ্ল্যাট ঋণের সাময়িক আবেদনপত্র (নির্ধারিত ফরমে) সরাসরি সংশ্লিষ্ট জোনাল/রিজিওনাল অফিসে দাখিল করতে হবে। জোনাল/রিজিওনাল অফিস কর্তৃক কাগজপত্র পরীক্ষা করে এবং প্রস্তাবিত অ্যাপার্টমেন্ট পরিদর্শনপূর্বক ফরমাল দরখাস্তের অনুমোদন দেওয়া হবে। অতঃপর আবেদনকারীরা ফরমাল ঋণ আবেদনপত্র দাখিল করতে পারবেন। ফরমাল আবেদনের পরিপ্রেক্ষিতে প্রচলিত পদ্ধতিতে জমির স্বত্ব রিপোর্ট ও প্রকৌশলগত রিপোর্ট সন্তোষজনক হলে ঋণ মঞ্জুরি প্রদান করা হবে।

৩. ফ্ল্যাটের প্রথম ক্রেতাকেই ঋণ প্রদান করা হবে এবং কোনো অবস্থাতেই প্রথম ক্রেতা থেকে দ্বিতীয় কোনো ব্যক্তি ফ্ল্যাট ক্রয় করলে তাকে (দ্বিতীয় ক্রেতাকে) ঋণ প্রদান করা হবে না।

ফরমাল আবেদনপত্রের সংগে দাখিলতব্য দলিল ও কাগজপত্রের তালিকা

১. আবেদনকারীর দুই কপি পাসপোর্ট সাইজের ছবি ও সাদা কাগজে তিনটি নমুনা স্বাক্ষর (প্রথম শ্রেণীর গেজেটেড অফিসার কর্তৃক সত্যায়িত) দাখিল করতে হবে।

২. দরখাস্ত ফি জমা প্রদানের রসিদ (প্রতি হাজারে ৫ (পাঁচ) টাকা হারে) দিতে হবে। ফরমাল ঋণ আবেদনপত্রের মূল্য ১,০০০ (এক হাজার) টাকা।

৩. ঋণ আবেদনকারীর আয়ের প্রমাণপত্র। চাকরির ক্ষেত্রে ঋণের আবেদন ফরমের নির্দিষ্ট পাতায় বেতন সনদ এবং ব্যবসার ক্ষেত্রে ট্রেড লাইসেন্স ও আয় সম্পর্কে হলফনামা। আয়কর পরিশোধযোগ্য আয় হলে টিআইএন নম্বরসহ আয়কর প্রত্যয়নপত্র এবং লিয়ন-সংক্রান্ত কাগজপত্র (প্রযোজ্য ক্ষেত্রে) দাখিল করতে হবে। আবেদনকারী বিদেশে কর্মরত হলে তাঁর আবেদনপত্র, ছবি এবং আয়-সংক্রান্ত কাগজপত্র-সংশ্লিষ্ট দেশে অবস্থিত বাংলাদেশ দূতাবাস বা হাইকমিশনের মাধ্যমে সত্যায়িত করে ঢাকাস্থ পররাষ্ট্র মন্ত্রণালয় হতে প্রতিস্বাক্ষরিত বা প্রমাণীকরণ করে দাখিল করতে হবে।

৪. ঋণ আবেদনকারীর নিজস্ব আয় না থাকলে উপার্জনশীল পিতা/মাতা/স্বামী/স্ত্রী/ছেলে/মেয়েকে জামিনদার করতে হবে। তবে এ রকম ক্ষেত্রে করপোরেশনের নির্ধারিত জামিনদারের প্রশ্নপত্র ফরম ও জামিননামা এবং জামিনদারের আয়ের স্বপক্ষে দালিলিক প্রমাণ দাখিল করতে হবে।

৫. প্রস্তাবিত ফ্ল্যাটটি বা ভবনটি যদি অন্য কোনো ব্যাংক বা আর্থিক প্রতিষ্ঠানের কাছে দায়বদ্ধ থাকে তবে সংশ্লিষ্ট ব্যাংক বা আর্থিক প্রতিষ্ঠান হতে আনুপাতিক জমিসহ প্রস্তাবিত ফ্ল্যাট অবমুক্ত করার বিষয়ে ব্যাংকের লিখিত সম্মতিপত্র দাখিল করতে হবে।

ঋণ পরিশোধের সময়সীমা

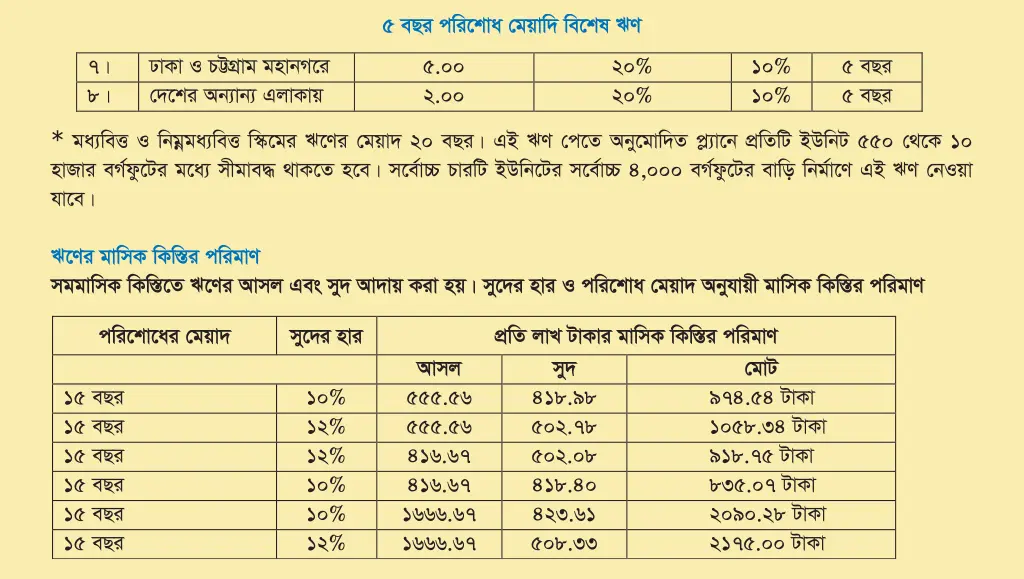

সম্ভ্যাব্য বাড়ি ভাড়ার পাশাপাশি আবেদনকারীর মাসিক আয়, বয়স, অন্যান্য আয়, অবসরভাতা (প্রযোজ্য ক্ষেত্রে), সামাজিক মর্যাদা ইত্যাদি বিবেচনায় নিয়ে ফ্ল্যাট ঋণের পরিশোধ মেয়াদ জোনাল ম্যানেজার কর্তৃক ঋণ গ্রহীতার সঙ্গে আলোচনাক্রমে তাঁর সম্মতিতে পাঁচ বছর থেকে সর্বোচ্চ ২০ বছর পর্যন্ত নির্ধারণ করতে হবে (সবারবেলায় ২০ বছর হবে না)।

ঋণ বিতরণ পদ্ধতি

১. ঋণের প্রথম চেক গ্রহণের আগে করপোরেশনের নির্ধারিত হারে (প্রতি হাজারে ৫/- (পাঁচ) টাকা) পরিদর্শন ফি সংশ্লিষ্ট জোনাল/রিজিওনাল অফিসে/নির্ধারিত ব্যাংকে জমা দিয়ে মূল রসিদ ১ম চেকের আবেদনের সঙ্গে দাখিল করতে হবে।

২. Completely Constructed Flat কেনার জন্য ঋণ বিতরণকালে/সময়ে বন্ধকী দলিল রেজিস্ট্রি করে নিতে হবে। এ ক্ষেত্রে একটি চেকের মাধ্যমে সমুদয় ঋণের টাকা বিতরণ করা যাবে।

৩. ডেভেলপার, ফ্ল্যাট ক্রেতা এবং করপোরেশনের মধ্যে ত্রি-পক্ষীয় রেজিস্টার্ড চুক্তি করার পর মঞ্জুরিকৃত টাকা দেওয়া যাবে। তবে সংশ্লিষ্ট ফ্ল্যাটের নির্মাণকাজে গ্রহীতার ইকুইটি (Equity) বাবদ ডেভেলপারকে পরিশোধযোগ্য সমুদয় টাকা বিনিয়োগের পর প্রথম চেকে মঞ্জুরি করা ঋণের ৫০ শতাংশ টাকা প্রদান করা যাবে। পরবর্তী সময়ে নির্মাণকাজের অবস্থাদৃষ্টে দুটি চেকে বাকি ৫০ শতাংশ টাকা (২৫% + ২৫%) প্রদান করা যাবে। তবে শেষ কিস্তির চেক প্রদানের আগে করপোরেশনের অনুকূলে রেহেন দলিল রেজিস্ট্রি করে দিতে হবে।

৪. যেসব লিজ প্রদত্ত জমির ক্ষেত্রে জমির মালিক (লিজ গ্রহিতা) ডেভেলপার কোম্পানি ফ্ল্যাটের আনুপাতিক জমি বিক্রয়ের ক্ষমতা প্রদান করে আম-মোক্তারনামা প্রদান করেছে এবং ওই আমমোক্তারনামাটি লিজ দাতা প্রতিষ্ঠান কর্তৃক (রাজউক/প্লট বরাদ্দকারী সংস্থা) গ্রহণ ও অনুমোদন দিয়েছে সেসব ক্ষেত্রে প্রথম কিস্তিতে ঋণের ৫০ শতাংশ টাকা এবং দ্বিতীয় চেকের মাধ্যমে ২৫ শতাংশ টাকা প্রদান করা যাবে।

৫. শেষ কিস্তির চেক গ্রহণের আগে প্রয়োজনীয় নির্মাণকাজ সম্পন্নকরণসহ রাজউক/প্লট বরাদ্দকারী সংস্থা হতে ফ্ল্যাট ও আনুপাতিক জমির বন্ধক অনুমতিপত্র (এনওসি) দাখিল এবং রেহেন দলিল সম্পাদন করে দিতে হবে।

৬. ফ্ল্যাট ঋণ গ্রহীতার লিখিত সম্মতিতে ডেভেলপার কিংবা তাঁর প্রতিনিধিকে ঋণের চেক প্রদান করা যাবে। এ ছাড়া ডেভেলপার ঋণ গ্রহীতার কাছ থেকে আমমোক্তারনামা বলে ঋণের চেক গ্রহণের ক্ষমতা পেলে ঋণের চেক ডেভেলপারকে প্রদান করা যাবে।

ডকুমেনটেনশন (Documentation)

১. ঋণ গ্রহণের শুরুতে ফ্ল্যাট ক্রেতা বন্ধক দলিল করে দিতে না পারলে বা দেওয়া সম্ভবপর না হলে অ্যাপার্টমেন্ট ঋণ মঞ্জুরির পর ডেভেলপার, ফ্ল্যাট ক্রেতা এবং করপোরেশনের মধ্যে নির্ধারিত নমুনা মোতাবেক ত্রি-পক্ষীয় চুক্তিপত্র স্বাক্ষর ও রেজিস্ট্রি করতে হবে। ত্রি-পক্ষীয় চুক্তি রেজিস্ট্রির পর থেকে ফ্ল্যাটের মালিকানা দলিল রেজিস্ট্রি হওয়ার মধ্যবর্তী সময়ের মধ্যে মঞ্জুর করা ঋণের টাকা নির্মাণকাজের অগ্রগতি পরিদর্শনপূর্বক কিস্তিতে টাকা প্রদান করা হবে।

২. ফ্ল্যাট ও আনুপাতিক জমি ঋণ গ্রহীতা বা ফ্ল্যাট ক্রেতার নামে ডেভেলপার কর্তৃক রেজিস্ট্রেশন করে দেওয়ার পর ফ্ল্যাট ক্রেতা বা ঋণগ্রহীতা কর্তৃক করপোরেশন বরাবর বন্ধকি দলিল সম্পাদন করে দিতে হবে এবং বন্ধকি ফ্ল্যাট বিক্রয়ের ক্ষমতাযুক্ত রেজিস্টার্ড পাওয়ার অব অ্যাটর্নি ফর সেল দিতে হবে।

৩. ঋণ বিতরণের আগে উল্লেখিত দলিলাদি সম্পাদন করা ছাড়াও ঋণের জামিনদার থাকলে জামিননামা সম্পাদন করতে হবে। এ ছাড়া ডিপি নোট (D.P. Note), করপোরেশনের অনুমতি ছাড়া ফ্ল্যাট হস্তান্তর না করার অঙ্গীকারনামা, পোস্ট ডেটেড চেক গ্রহণ এবং লিয়েন-সংক্রান্ত কাগজপত্র (প্রযোজ্য ক্ষেত্রে) অতিরিক্ত জামানত নেওয়া হবে।

৪. সরকার কর্তৃক নির্ধারিত সুদের হারে পাঁচ বছর থেকে সর্বোচ্চ ১৫ বছর পর্যন্ত পরিশোধ মেয়াদে সমমাসিক কিস্তিতে চুক্তি মোতাবেক নির্ধারিত মেয়াদের মধ্যে সুদাসলে করপোরেশনের সমুদয় পাওনার টাকা পরিশোধ বা আদায় করা হবে। বর্তমানে সুদের হার বার্ষিক ১২ শতাংশ (সরকার কর্তৃক সুদের হার পরিবর্তন করা হলে পরিবর্তিত হার প্রযোজ্য হবে) বার্ষিক ভিত্তিতে সুদ চার্জ করা হবে।

৫. অ্যামরটাইজড পদ্ধতিতে সব কিস্তির পরিমাণ সমান হবে। বার্ষিক ১২ শতাংশ হার সুদে ২০ বছর পরিশোধ মেয়াদে প্রতি লাখ টাকার মাসিক কিস্তির পরিমাণ ১,১০১.০৯ টাকা। ১৫ বছর পরিশোধ মেয়াদে প্রতি লাখ টাকার মাসিক কিস্তির পরিমাণ ১,২০১ টাকা, ১০ বছর পরিশোধ মেয়াদে প্রতি লাখ টাকার মাসিক কিস্তির পরিমাণ ১,৪৩৫ টাকা এবং পাঁচ বছর পরিশোধ মেয়াদে প্রতি লাখ টাকার মাসিক কিস্তির পরিমাণ ২,২২৫ টাকা।

৬. অ্যামরটাইজেড (Amortized) পদ্ধতির মাসিক কিস্তিতে ঋণ পরিশোধ করতে হবে। নির্ধারিত সময়ের মধ্যে সুদাসলে সমুদয় পাওনা টাকা পরিশোধের নিমিত্তে ঋণের পরিশোধ সূচি (Amortization Schedule) তৈরি করে উপদেশপত্রের মাধ্যমে গ্রহীতাকে জানানো হবে। ঋণ বিতরণের শুরুতেই গ্রহীতার কাছ থেকে তিন বছরের জন্য ঋণের মাসিক কিস্তির বিপরীতের করপোরেশনের নামে ৩৬টি পোস্ট ডেটেড (Post dated) ক্রস চেক বা অগ্রিম মাসিক কিস্তির চেক জমা নেওয়া হবে এবং ঋণ পরিশোধ না হওয়া পর্যন্ত পর্যায়ক্রমে ৩৬টি করে চেক জমা নিয়ে ঋণ পরিশোধ নিশ্চিত করা হবে। অগ্রিম জমাকৃত চেক প্রতিমাসে সংশ্লিষ্ট ঋণ হিসাবের বিপরীতে ব্যাংকে জমা করে প্রতিমাসের কিস্তি আদায় করা হবে।

৭. ঋণের শেষ চেক প্রদানের বা সর্বশেষ গৃহীত চেকের (সমুদয় টাকা গ্রহণ না করলে) তিন মাস পর চতুর্থ মাসের প্রথম তারিখ থেকে কিস্তি শুরু হবে। নির্মাণকালীন সুদ (আইডিসিপি) নরমাল কিস্তি শুরুর তারিখ থেকে সর্বোচ্চ ১২ কিস্তিতে আদায় করা হবে। এ ব্যাপারে ১২টি অগ্রিম চেক নেওয়া হবে।

৯. দরখাস্ত ফি, পরিদর্শন ফি-সহ সব ধরনের ফির (Fees) টাকা অফেরতযোগ্য।

সাময়িক আবেদনপত্রের সঙ্গে দাখিলতব্য কাগজপত্রাদি

যথাযথ কর্তৃপক্ষ কর্তৃক অনুমোদিত নির্মাণাধীন/নির্মিতব্য ভবনের নকশা ও নকশার অনুমতিপত্রের সত্যায়িত ফটোকপি।

∙ নির্মাণ স্থানে যাওয়ার রাস্তার বিবরণসহ আশপাশের গুরুত্বপূর্ণ স্থাপনা উল্লেখপূর্বক ট্রেসিং পেপারে দুই কপি হাতে আঁকা রুট ম্যাপ (আবেদনকারীর স্বাক্ষরসংবলিত)।

∙ ফরমাল আবেদনপত্রের সঙ্গে দাখিলতব্য দলিল ও কাগজপত্রের তালিকা :

করপোরেশনের নির্ধারিত আবেদন ফরমে (৫০০ টাকা মূল্যে কিনতে হবে) ঋণ আবেদন করতে হবে। অনুমোদিত হলে ফলমাল ঋণ আবেদনের সঙ্গে যেসব দলিলাদি ও কাগজপত্র দাখিল করতে হবে :

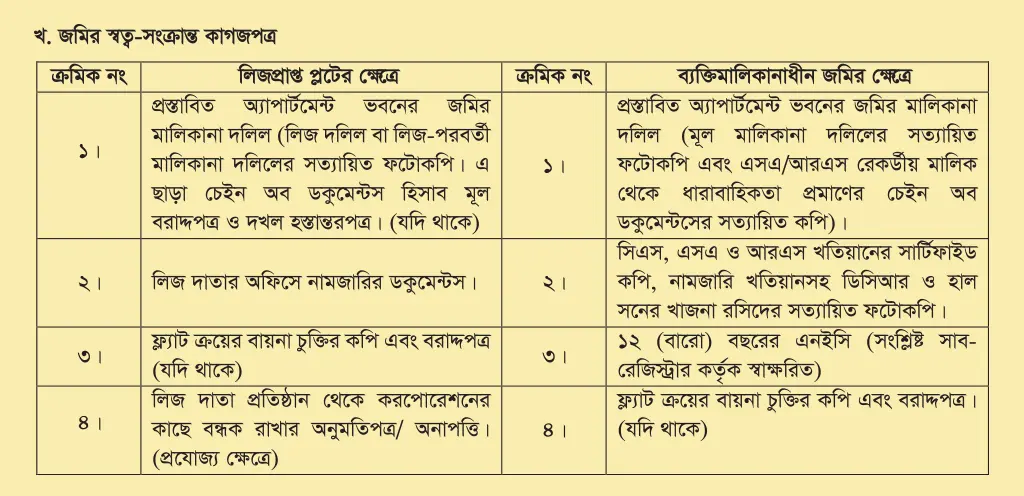

বেসরকারি বা ব্যক্তিমালিকানাধীন জমির ক্ষেত্রে

আবেদনকারীর মূল মালিকানা দলিল (সাফ কবলা/দানপত্র/বণ্টননামা) এবং ওই দলিলের একটি সত্যায়িত ফটোকপি (প্রথম শ্রেণীর গেজেটেড অফিসার কর্তৃক সত্যায়িত) দাখিল করতে হবে। আবেদনের আগে মূল দলিল রেজিস্ট্রি অফিস থেকে পাওয়া না গেলে, দলিল ওঠানোর মূল রসিদ ও দলিল উত্তোলনের ফি বাবদ ২০০ টাকা এবং দলিলের একটি সার্টিফাইড কপি দাখিল করতে হবে।

∙ সিএসএস, এআরএস ও মহানগর জরিপ (প্রযোজ্য ক্ষেত্রে) খতিয়ানের সার্টিফাইড কপি।

∙ আবেদনকারীর নামীয় নামজারি খতিয়ানসহ ডিসিআর ও হালনাগাদ খাজনার রসিদ।

∙ এসএ বা আরএস রের্কডীয় মালিক থেকে স্বত্বের ধারাবাহিকতা প্রমাণের চেইন অব ডকুমেন্টসের সত্যায়িত ফটোকপি।

∙ প্রস্তাবিত বন্ধকি জমিটি নির্দায় থাকার বিষয়ে সাব-রেজিস্ট্রার/জেলা রেজিস্ট্রারের অফিস থেকে ১২ (বার) বছরের তল্লাশিসহ নির্দায় সার্টিফিকেট (এনইসি)।

সরকার/জাতীয় গৃহায়ণ কর্তৃপক্ষ/ (আগের হাউসিং সেটেলমেন্ট) রাজউক/সিডিএ/কেডিএ/আরডিএ/ক্যান্টনমেন্ট বোর্ড/হাউসিং সোসাইটি (সরকার থেকে বরাদ্দপ্রাপ্ত জমি) ইত্যাদি কর্তৃক বরাদ্দকৃত জমির ক্ষেত্রে –

∙ মূল বরাদ্দপত্র (অ্যালোটমেন্ট লেটার যদি থাকে)।

∙ দখল হস্তান্তরপত্র (পজিশন লেটার যদি থাকে)।

∙ মূল লিজ দলিল ও তার একটি সত্যায়িত ফটোকপি (প্রথম শ্রেণীর গেজেটেড অফিসার কর্তৃক সত্যায়িত করে)। মূল দলিল রেজিস্ট্রি অফিস থেকে পাওয়া না গেলে দলিল ওঠানোর মূল রসিদ ও দলিল উত্তোলনের জন্য ২০০ টাকা ফি প্রদান এবং দলিলের একটি সার্টিফাইড কপি দাখিল করতে হবে।

∙ মূল অ্যালোটির কাছ থেকে হস্তান্তরমূলে মালিক হলে মূল মালিকানা দলিল এবং বরাদ্দকারী কর্তৃপক্ষের অফিসে আবেদনকারীর নামে নামজারির কাগজপত্র।

∙ লিজ দাতা প্রতিষ্ঠান থেকে করপোরেশনের কাছে বন্ধক রাখার অনুমতি/অনাপত্তি পত্র (এনওসি) দাখিল করতে হবে।

প্রকৌশলগত কাগজপত্রাদি

যথাযথ কর্তৃপক্ষের কাছ থেকে নির্মিতব্য বাড়ির নকশার অনুমোদনপত্রসহ দুই কপি অনুমোদিত নকশা।

∙ সংশ্লিষ্ট প্লটের সয়েল টেস্ট রিপোর্ট (ঢাকা ও চট্টগ্রাম মহানগরের বেলায়)।

∙ ক. বহুতল ভবনের জন্য দুই কপি কাঠামো নকশা (স্ট্রাকচারাল ডিজাইন)। নির্ধারিত নমুনা অনুযায়ী কমপক্ষে ৫ (পাঁচ) বছরের অভিজ্ঞতাসম্পন্ন গ্র্যাজুয়েট সিভিল ইঞ্জিনিয়ার বা প্রকৌশল পরামর্শদাতা প্রতিষ্ঠান কর্তৃক প্রদত্ত ইমারতের ভারবহন ক্ষমতাসংক্রান্ত সার্টিফিকেট (সার্টিফিকেট প্রদানকারী প্রকৌশলীকে অবশ্যই ইনস্টিটিউশন অব ইঞ্জিনিয়ার্স বাংলাদেশের সদস্য হতে হবে)।

∙ খ. ৭ ও তদূর্ধ্ব তলা ভবনের বেলায় নির্ধারিত নমুনা অনুযায়ী ১০ বছরের অভিজ্ঞতাসম্পন্ন গ্র্যাজুয়েট সিভিল ইঞ্জিনিয়ার/প্রকৌশল পরামর্শদাতা প্রতিষ্ঠান কর্তৃক প্রদত্ত ইমারতের ভারবহনসংক্রান্ত সার্টিফিকেট (সার্টিফিকেট প্রদানকারী প্রকৌশলীকে অবশ্যই ইনস্টিটিউশন অব ইঞ্জিনিয়ার্স বাংলাদেশের সদস্য হতে হবে)।

অন্যান্য কাগজপত্র

সাদা কাগজে আবেদনকারীর তিনটি নমুনা স্বাক্ষর (সত্যায়নকৃত) এবং স¤প্রতি তোলা দুই কপি পাসপোর্ট সাইজের সত্যায়িত ছবি (প্রথম শ্রেণীর গেজেটেড অফিসার দ্বারা সত্যায়িত)।

আবেদন ফি জমা প্রদানের রসিদ। আবেদন ফি প্রতি হাজারে ৩ টাকা হারে। এই ফি সোনালী ব্যাংকের নির্দিষ্ট শাখায় এবং বিএইচবিএফসি ভবনের নিচ তলার জনতা ব্যাংকে করপোরেশনের নির্ধারিত ফরমে ফির টাকা জমা দেওয়া যায়। অথবা সংশ্লিষ্ট জোনাল/রিজিওনাল অফিসেও আবেদন ফি জমা দেওয়া যায়। ফরমাল ঋণ আবেদনপত্রের মূল্য ৫০০ টাকা (পাঁচশত) টাকা।

∙ আবেদনকারীর আয়ের প্রমাণপত্র। চাকরির ক্ষেত্রে ঋণ আবেদন ফরমের নির্দিষ্ট পাতায় বেতন সনদ এবং ব্যবসার ক্ষেত্রে ট্রেড লাইসেন্স ও আয় সম্পর্কে হলফনামা। আয়কর পরিশোধযোগ্য আয় হলে টিআইএন নম্বরসহ আয়কর প্রত্যয়নপত্র। আবেদনকারী বিদেশে কর্মরত থাকলে তাঁর আবেদনপত্র, ছবি ও আয়ের সনদপত্র সংশ্লিষ্ট দেশে অবস্থিত বাংলাদেশ দূতাবাস/হাইকমিশনার কর্তৃক সত্যায়নপূর্বক ঢাকাস্থ পররাষ্ট্র মন্ত্রণালয় হতে প্রতিস্বাক্ষরিত/প্রমাণকরণ করিয়ে দাখিল করতে হবে।

ঋণ আবেদনকারীর নিজস্ব আয় না থাকলে উপার্জনশীল পিতা/মাতা/স্বামী/স্ত্রী/ছেলে/মেয়েকে জামিনদার করা যায় এবং এ রকম ক্ষেত্রে করপোরেশনের নির্ধারিত জামিনদারের প্রশ্নপত্র ফরম পূরণ করে এবং জামিনদারের আয়ের স্বপক্ষে দালিলিক প্রমাণ দাখিল করতে হবে।

অন্য তথ্যাদি

∙ দরখাস্ত জমা দেওয়ার পরপরই প্রস্তাবিত বন্ধকি জমির পরিচয়সহ সাইটে নামফলক লাগাতে হবে।

∙ অনুমোদিত নকশা মোতাবেক বাড়ি নির্মাণ করতে হবে এবং করপোরেশন বা অন্য কোনো আর্থিক প্রতিষ্ঠান থেকে ঋণ নিয়ে বাড়ি নির্মাণ করেননি মর্মে নন-জুডিশিয়াল স্ট্যাম্পে ঘোষণাপত্র দিতে হবে। তা ছাড়া ঋণ আবেদনকারী নিজের/নিজেদের এবং তঁরার/তাঁদের পরিবারবর্গের জন্য যৌতুক নেবেন বা যৌতুক দেবেন না মর্মে ঘোষণাপত্র দিতে হবে।

গ্রুপ ঋণের ক্ষেত্রে আরও যেসব দলিল করতে হবে

জমির একাধিক মালিকের ক্ষেত্রে করপোরেশনের নমুনা মোতাবেক গ্রুপ ঋণের রেজিস্টার্ড অ্যাগ্রিমেন্ট দলিল দাখিল করতে হবে।

ওই দলিলের একটি ফটোকপি প্রথম শ্রেণীর গেজেটেড অফিসার কর্তৃক সত্যায়িত করে দাখিল করতে হবে।

ঋণ প্রদানের বর্তমান চিত্র

বিগত ৬০ বছরেরও অধিক সময় ধরে বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশন আবাসন খাতে সহজ শর্তে ঋণ দিয়ে আসছে। স্বাধীনতার পর এ খাতে দেশের একমাত্র বিশেষায়িত রাষ্ট্রীয় প্রতিষ্ঠান হিসেবে ঋণ প্রদানে করপোরেশনের দায়দায়িত্ব বেড়েছে বহুগুণ। স্বাধীনতার পর ১১০ কোটি টাকার অনুমোদিত ও পরিশোধিত মূলধন নিয়ে করপোরেশনের নতুন যাত্রা শুরু হলেও করপোরেশনের মূলধনের ভিত্তি এখনো কাঙ্খিত মাত্রায় পৌঁছায়নি। আবাসন খাতে দেশের সব এলাকায় সুষম ঋণ প্রবাহ অব্যাহত রাখার জন্য পর্যাপ্ত তহবিল করপোরেশনের নেই। ক্রমবর্ধমান চাহিদার প্রেক্ষাপটে করপোরেশনের তহবিলের জোগান ও উৎস অত্যন্ত সীমিত। পক্ষান্তরে, আবাসন খাতে রাষ্ট্রীয় নীতি ও অঙ্গীকারের সঙ্গে সংগতি রেখে গ্রামীণ এলাকায় করপোরেশনের ঋণের কার্যক্রম ব্যাপকভাবে স¤প্রসারণের তাগিদ ও সুযোগ রয়েছে। এ তাগিদ অনুযায়ী জনচাহিদা পূরণ এবং সুযোগের সদ্ব্যবহার করতে প্রয়োজন নতুন তহবিলের জোগান ও স্থিতিশীল উৎস। বিএইচবিএফসির অনুক‚লে অনুমোদিত ও পরিশোধিত মূলধনের দীর্ঘকালীন স্থিতাবস্থার বিপরীতে প্রতিনিয়ত বেড়ে চলা ঋণের চাহিদার প্রেক্ষাপটে সরকারের গ্যারান্টিযুক্ত ডিবেঞ্চার বিক্রি করেই করপোরেশন অতীতে তহবিল সংগ্রহ করেছে। স্বাধীনতার পর থেকে এ যাবৎ সর্বমোট ১,৮৭২.৫০ কোটি টাকার ডিবেঞ্চার বিক্রি করা হয়েছে, যার সিংহভাগই কিনেছে বাংলাদেশ ব্যাংক। বিভিন্ন সরকারি ব্যাংক বা আর্থিক প্রতিষ্ঠানও ডিবেঞ্চার কেনে। কিন্তু ১৯৯৭-১৯৯৮ অর্থবছরে মাত্র ৫০ কোটি টাকার ডিবেঞ্চার বিক্রি করা সম্ভব হয়। পরবর্তীকালে অনেক চেষ্টা করেও কোনো ডিবেঞ্চার বিক্রি করা যায়নি। ডিবেঞ্চারের মেয়াদ ও সুদের হার ক্রেতাদের চাহিদানুক‚ল না হওয়ায় তা বিক্রিতে সাফল্য আসছে না। এ অচলাবস্থা করপোরেশনের কার্যক্রমকে প্রতিক‚লতার দিকে ঠেলে দিচ্ছে। তহবিলের এ অপ্রতুলতার মধ্যেও সরকারের সদিচ্ছা ও আগ্রহের ফলে করপোরেশন বিগত চার বছরে রাষ্ট্রীয় তহবিল থেকে সহজশর্তে ২৭২.৫০ কোটি টাকা ঋণ পেয়েছে। ক্রমবর্ধমান ও দীর্ঘমেয়াদি চাহিদার আলোকে সাময়িক এই ব্যবস্থা পর্যাপ্ত না হলেও মন্ত্রণালয়ের দিকনির্দেশনা ও করপোরেশনের বর্তমান ব্যবস্থাপনা কর্তৃপক্ষের ঐকান্তিক চেষ্টায় সার্বিক ঋণ কার্যক্রম উল্লেখযোগ্যভাবে বাড়ছে। বড় বড় শহরকেন্দ্রিক ঋণদান প্রবণতার বাইরে সাম্প্রতিক বছরগুলোতে করপোরেশন গ্রামীণ এলাকায় ঋণ মঞ্জুরিতে বিশেষ দৃষ্টি দিয়েছে।

আবাসন খাতে রাষ্ট্রীয় নীতি ও অঙ্গীকারের সঙ্গে সংগতি রেখে গ্র্রামীণ এলাকায় করপোরেশনের ঋণ কার্যক্রম ব্যাপকভাবে স¤প্রসারণের সুযোগ রয়েছে। এ তাগিদ অনুযায়ী জনচাহিদা পূরণ এবং সুযোগের সদ্ব্যবহার করতে প্রয়োজন নতুন তহবিলের জোগান এবং স্থিতিশীল উৎস। গ্রামীণ এলাকায় ঋণ কার্যক্রম তৎপরতা বৃদ্ধির ফলে ২০০৮-২০০৯ থেকে ২০১২-২০১৩ পর্যন্ত বিগত পাঁচ বছরে, বিশেষ করে সর্বশেষ দুই বছরে, গ্রামীণ এলাকায় প্রদত্ত ঋণের সর্বমোট সংখ্যা ও মঞ্জুর করা টাকার পরিমাণ দাঁড়িয়েছে যথাক্রমে ৩৩৬২টি ও ৬৫৪.৯৩ কোটি টাকায়। পক্ষান্তরে, তৎপূর্ববর্তী পাঁচ বছরে (২০০৩-২০০৪ থেকে ২০০৭-২০০৮ পর্যন্ত) সর্বমোট সংখ্যা ও পরিমাণ ছিল যথাক্রমে মাত্র ৮৪২টি ও ১০০.৮৩ কোটি টাকা। চলতি ২০১৩-২০১৪ অর্থবছরের ডিসেম্বর পর্যন্ত গ্রামীণ এলাকায় প্রদত্ত ঋণের সংখ্যা ও পরিমাণ দাঁড়িয়েছে যথাক্রমে ৩৯১টি ও ৯২.৯০ কোটি টাকা, যা একই সময়ে বিতরণ করা মোট ঋণের ৪২ শতাংশ। কিন্তু তহবিলস্বল্পতার নিরসন না হলে এ গতিময়তা বজায় রাখা সম্ভব হবে না। ৩০ জুন ২০১৩ তারিখে করপোরেশনের আউটস্ট্যান্ডিং ঋণের পরিমাণ ছিল মাত্র ২৮১৪.০০ কোটি টাকা, যা থেকে বার্ষিক আদায়যোগ্য ৫৩৮.২২ টাকা। মামলা-মোকদ্দমা ইত্যাদি বাস্তব সমস্যার কারণে আদায়যোগ্য এ টাকার ৯০ থেকে ৯৫ শতাংশ পর্যন্ত আদায় করা সম্ভব হতে পারে। আদায় করা টাকা থেকে প্রাতিষ্ঠানিক খরচ, ডেট-সার্ভিসিং ইত্যাদি মেটানোর পর মোট ঋণ চাহিদার এক-চতুর্থাংশের বেশি জোগান দেওয়া যায় না। এ প্রেক্ষাপটে ঋণের ক্রমবর্ধমান চাহিদা, বিশেষ করে গ্রামীণ এলাকায়, মেটাতে হলে করপোরেশনের তহবিল জোগানের বিষয়টি নিশ্চিত করা প্রয়োজন। এ লক্ষ্যে তহবিল প্রাপ্তির উৎস বহুমুখী করা আবশ্যক। অতীতে করপোরেশনের তহবিলের উৎস বহুমুখী করার (যেমন- করপোরেশনকে ব্যাংকে রূপান্তর কিংবা আমানত সংগ্রহের অনুমোদন প্রদান, পুঁজিবাজার থেকে তহবিল সংগ্রহ, রাষ্ট্রীয় বাজেট থেকে নিয়মিত থোক বরাদ্দ প্রদান, গৃহায়ণ খাতে বাংলাদেশ ব্যাংকের মাধ্যমে রি-ফাইন্যান্সিং প্রোগ্রাম চালু করা, বৈদেশিক তহবিল সংগ্রহ করা ইত্যাদি বিষয়ে সময় সময় সংশ্লিষ্ট কর্তৃপক্ষের সঙ্গে আলোচনা ও প্রস্তাব পেশ করা হয়। কিন্তু এখনো কোনো সুফল পাওয়া যায়নি। এ প্রেক্ষাপটে সরকারি বাজেট থেকে নিয়মিতভাবে তহবিল সরবরাহ করার পাশাপাশি সীমিত আকারে ব্যাংকিং বা আমানত গ্রহণের সুযোগ প্রদানের বিষয়টি গুরুত্বের সঙ্গে বিবেচনার অবকাশ রয়েছে।

শামস আহমেদ

প্রকাশকাল: বন্ধন ৪৮ তম সংখ্যা, এপ্রিল ২০১৪

By

By

By

By